怎么用杠杆买股

怎么用杠杆买股

有时候“公开谴责”,还真不如“罚酒三杯”。

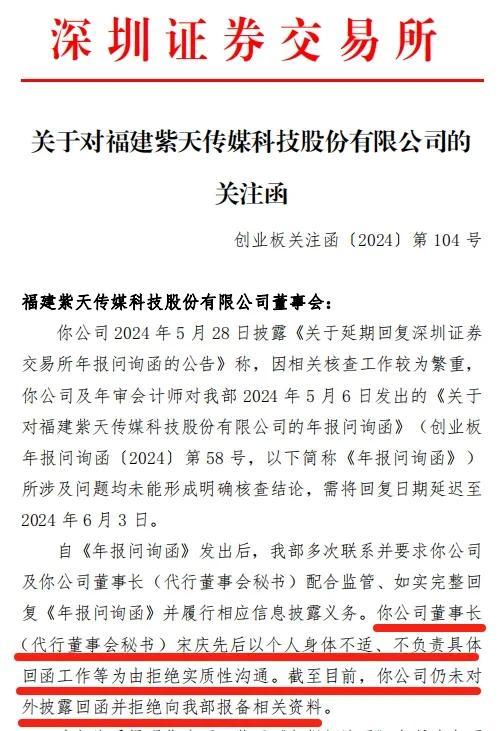

前几天,深交所在下发给紫天科技(300280.SZ)的关注函里,讲出的话很不客气:

你公司董事长(代行董事会秘书)宋庆先后以个人身体不适、不负责具体回函工作等为由拒绝实质性沟通。

翻译过来就是,对交易所的问询,紫天科技的宋董不仅敷衍塞责,甚至干脆“躺平摆烂”:

已读不回、已读乱回。

监管没有平白无故的问询,去年紫天科技归母净利润亏了12.1亿元,同比下降792.45%。

这家公司从2013年到2022年归母净利润,加起来也不到11亿元,去年一把子就把十年赚的利润给扬了。

按规定,这种巨额亏损,必须要在1月底提前预告,结果紫天科技硬是一声不吭,拖到4月最后一天才曝出。

出了这档子离谱事儿,深交所肯定要上门问个清楚,谁成想这一问竟问成了拉锯战了。

代行董秘职责的董事长宋庆,左一个身体不适,右一个不负责回函,公然跟交易所打太极。

愣是不跟组织唠实嗑、交实底,对问询搞“软对抗”,跟监管玩儿“躲猫猫”。

斯基看了下,童心未泯“躲猫猫”的宋董,今年都53岁了。

今年初,紫天科技来了个董事会大换血,从来没在这家公司任职的宋董,就是那次受命的。

虽然担任着董事长,但紫天科技股权穿透后,实控人是叫郑岚和姚海燕的两名女性。

紫天科技前任董事长姚小欣,是郑岚的儿子、姚海燕的侄子;财务总监李想,是姚海燕的儿子、郑岚的外甥;总经理李琳,是姚海燕的侄女。

说白了,紫天科技的管理层一堆姑表亲,两位老母亲在后面垂帘听政。

现如今十年利润一朝清零,股价在3个月时间里,跌掉了6成以上,散户人均一个套。

宋董一个外人,能说什么、该说什么?借口身体不适就对了。

你叫个身强力壮的小伙子来,也很难解释得清。

按照规定,深交所受证监会监督管理,理论上是资本市场监管的重要组成部分。

咱们过去提到资本市场,总说要让市场监管:

长牙带刺,有棱有角。

现在这牙、刺、棱角,长没长出来、吓没吓住别人先不提,当下的问题是:

人家都开始不鸟你了。

其实被人无视,还不算最尴尬的。

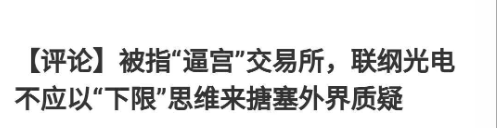

前段时间,有家叫“联纲光电”的公司,计划登陆创业板,结果被人翻出,他们跟深交所沟通时,首创了:

拉踩式回复。

起因是交易所发现,联纲光电的实控人家族,合计控制了公司98%的股份。但这一点,联纲光电此前并未详细披露。

按说这类家族控股、一股独大的公司,基本都是你说了算,还让投资者投资点啥?

所以交易所的问询,都集中在如何完善治理结构、保护中小投资者利益等问题上。

神奇的是,联纲光电在回了一串模板答案之后,还顺手列举了一长串的上市公司。

个个都是家族控股比例较高,但最后都成功上市了。

言下之意好像在说:

人家做得,我做不得?以前做得,现在做不得?

交易所让你解释,你回过头让交易所自己反思,上市上到这份儿上,也是没谁了。

所以当时不少网友都啧啧称奇,说这是倒反天罡:

逼宫交易所了。

后续联纲光电对外回应,说市场议论是“误读”,自己无任何不良感情色彩。

也有不少专家机构解释说,这类问答都是正常回复,说“怒怼”纯属夸大其词了。

斯基觉得,联纲光电提出来的问题也没毛病,要讨论就该大大方方讨论,没什么怼不怼的。

就是这问来问去的问题,似乎是问错了人了。

那么多家族控股90%以上的公司,最后居然都能顺利上市:

是哪家保荐的?是谁审核的?又是谁批准的?

一个交易所,恐怕未必有这么大的本事。

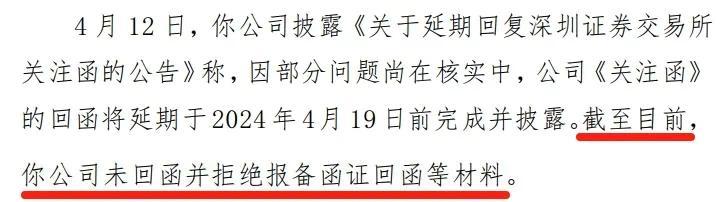

4月中旬时,深交所给*ST美尚(300495.SZ,原美尚生态)的关注函里也曾提到:

针对此前收到的关注函,*ST美尚未回函并拒绝报备函证回函等材料。

锁定退市的*ST美尚,属于是收函收到手软的,仅今年以来,这家公司就收到了交易所9份关注函,但却发了:

13份延期回复。

整场博弈呈现出一种俄罗斯套娃的迷惑:你问为何延期回复?我延期回复我为何延期回复。

你再问,我干脆拒绝回答。

在此之前,*ST美尚连续9年财务造假,贯穿整个IPO前后,称得上不忘初心。

既然这样锲而不舍、孜孜不倦地财务造假,欺诈发行也要上市,一定是想为资本市场建设出一把子力气的。

所以,女老板王迎燕伙同他人,连续操纵自家股票,套现获利。

整整三年时间里,公司股票成交总金额也不过1200多亿,结果光操纵股价就贡献了800多亿的交易额。

敢情管理层整天不用经营公司,净专注盯盘来着。

对这样的上市公司,去矫情它是不是按时回复,是不是挑战监管权威,都属于:

指责恐怖分子随地吐痰了。

今年年初,上交所有份公告提到,上市公司股东违规减持情节严重的,上交所将予以:

公开谴责。

这四个字一出,不少股民都绷不住了。

按照规定,交易所没有执法权,谴责一下已经是挺严重的处罚了。

一定时期背了这个处罚,公司不能公开发行股票,高管不能担任董监高职位、不能有股权激励等。

但问题是,道德只能约束有耻感的人,规则只能限制尊重规则的人。

对那些造假就为了上市,上市就为了套现的人,你就是骂、跳起来骂、拍着大腿骂、指天指地骂、祖宗十八代都捎上地骂……

不耽误他们含泪收拾好麻袋里的钱,满怀愧疚之心地消失在一片公开谴责声中。

所以有时候“公开谴责”,还真不如“罚酒三杯”:

毕竟酒精是一级致癌物。

这两天,网上流传一张退市庆功宴的图片,虽然真伪难辨,但道理一点就通。

该融的钱融到了,该套的现套走了,再减持希望也不大了,留在市场上还得费心跟大伙儿演戏。

事了拂衣去怎么用杠杆买股,值得摆一桌。